10日焦炭主力2005收盘1882.0元/吨,周环比上涨15.0元/吨(+0.80%),成交57.18万手,环比减少16.92万手。本周焦炭价格基本维稳。山西临汾地区受重污染天气影响,焦企开工受限,叠加雨雪天气造成运费价格明显上涨,发运难度加大,且部分钢企节前补库需求仍在,支撑焦企心态较为乐观;但下游钢企焦炭库存上升,钢材价格震荡,若钢企利润继续下滑,恐将打压焦炭价格,多数暂保持观望态度,焦炭第四轮上涨仍在商谈。

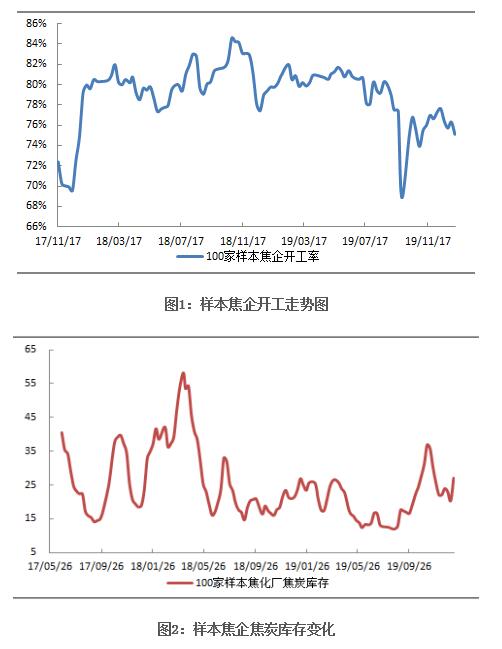

供给:本周中联钢调研统计独立焦化厂100家样本企业平均产能利用率75.12%,较上周下降1.20个百分点。近期山西临汾地区受重污染天气红色预警影响,多执行限产30-50%左右,江苏地区个别企业关停焖炉,焦企开工下降,叠加雨雪天气影响,运费明显上涨,焦炭发运难度加大,焦炭区域性供应偏紧现象仍在。

需求:本周中联钢调研243家钢厂高炉平均容积开工率86.43%,较上周上升0.12个百分点。高炉开工保持高稳,受雨雪天气以及春节假期等因素影响,部分焦炭库存偏低钢企补库积极性尚可,整体焦炭需求仍有一定空间。

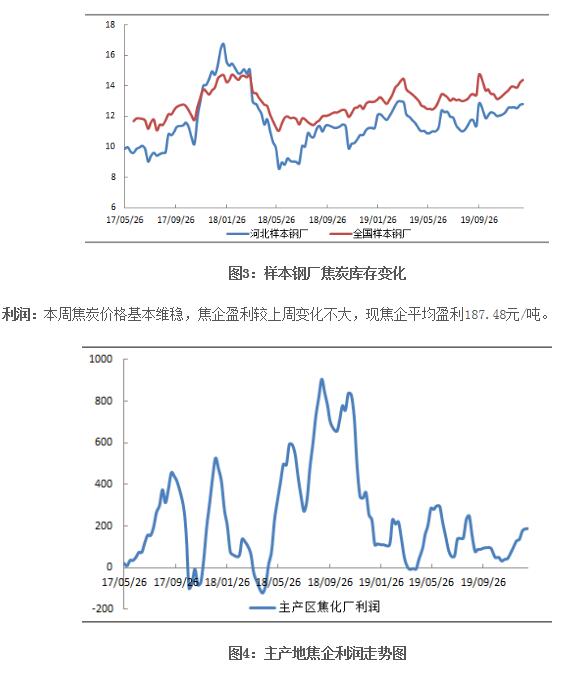

库存:本周中联钢统计100家样本焦企焦炭库存27.05万吨,较上周末上升6.71万吨,受雨雪天气影响,焦企发运困难,焦炭库存明显上升。全国65家样本钢厂焦炭库存495.76万吨,较上周末上升5.25万吨,天数可用14.39天,较上周末上升0.16天。节前部分钢企补库积极性尚可,钢企焦炭库存继续上升,可用天数增加。日照港和董家口港焦炭库存共计316万吨,较上周末下降14.6万吨,贸易商出货积极,采购意向依旧较为谨慎,港口焦炭库存持续下降。

预测:近期钢企焦炭库存连续上升,继续补库缺口有限,钢材价格震荡,钢企利润下滑,针对焦企继续提涨抵制情绪强烈;港口贸易商出货积极,采购抄底意向依旧较为谨慎,焦炭集港量难有明显提升;焦炭继续上涨阻力不断增加,多数钢企暂持观望态度。但山西地区环保限产略有加重,局部地区焦炉停产,焦炭区域性供应偏紧现象仍在;钢企高炉开工高稳,受雨雪天气以及春节假期等因素影响,部分钢企冬储补库积极性尚可,预计后期焦炭价格将继续保持偏强运行。

|