|

|

|

|

焦炭市场一周回顾及后市展望(12.16-12.20) |

|

|

|

20日焦炭主力2005收盘1877.0元/吨,周环比上涨29.0元/吨(+1.57%),成交202.74万手,环比增加76.61万手。本周焦炭市场偏强运行,由于去产能以及重污染天气预警等因素影响,区域性焦炭供应收窄,下游钢企开工高位,部分焦炭库存偏低的钢企补库积极性较高,焦炭市场心态良好,主产地部分焦企发出第三轮提涨;但钢材价格继续回落,利润持续收缩,焦炭继续上涨阻力恐有增加。

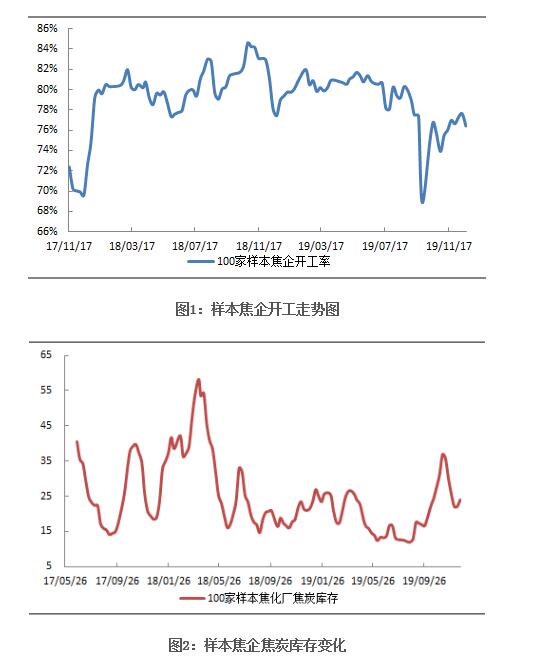

需求:本周中联钢调研243家钢厂高炉平均容积开工率85.81%,较上周上升1.35个百分点。钢企利润虽有收缩,但仍保持较高水平,多数钢企生产积极,高炉开工明显上升,部分焦炭库存偏低钢企补库积极;港口贸易商采购、抄底意向依旧较为谨慎,焦炭集港量无明显提升,整体焦炭需求尚可。

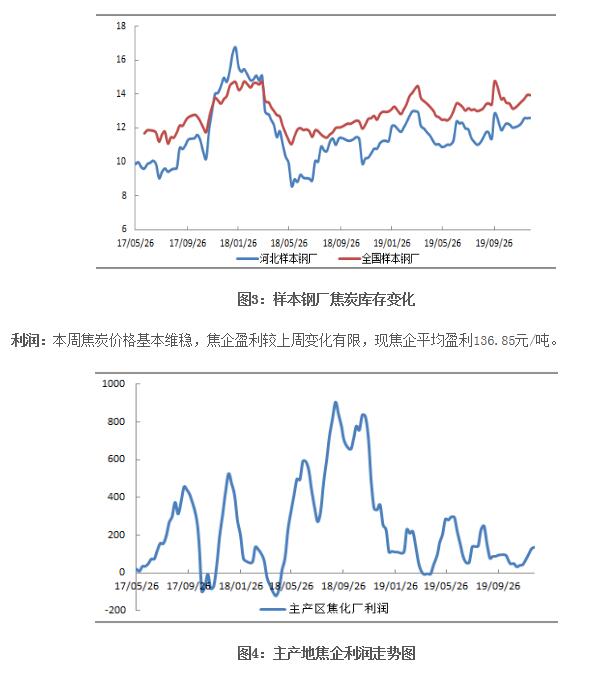

库存:本周中联钢统计100家样本焦企焦炭库存23.95万吨,较上周上升1.83万吨,受雨雪天气影响,部分焦企发运受阻,厂内库存略有增加。全国65家样本钢厂焦炭库存472.42万吨,较上周下降3.0万吨,天数可用13.94天,较上周下降0.01天。同样雨雪天气导致部分钢企到货较差,焦炭库存略有下降,可用天数稳中有降。日照港和董家口港焦炭库存共计349.0万吨,较上周下降18.0万吨,贸易商出货积极,采购意向依旧较为谨慎,港口焦炭库存明显下降。 |

|

|

|

| 更多精彩内容关注中国BB贝博艾弗森官方网站资源网微信公众号 | |

| 关键字:焦炭 | |

| 【字体:大 中 小】 TOP 【打印本页】 【关闭窗口】 |