12日焦炭主力1909收盘2031.0元/吨,环比4日上升4.5元/吨(+0.22%),持仓32.0万手,环比上升16.3万手。本周焦炭市场暂稳,焦炭价格涨跌两难。主产地焦企虽然已有小幅亏损,挺价意愿强烈,但焦企开工依然稳中有升,焦炭供应充足;钢企焦炭库存小幅下滑,但整体库存依然偏高,个别钢厂仍有控制到货量;贸易商采购积极性略有提升,但港口库存持续高位,采购需求增量有限;焦煤价格继续小幅下滑,焦企成本支撑减弱,市场看稳情绪浓。

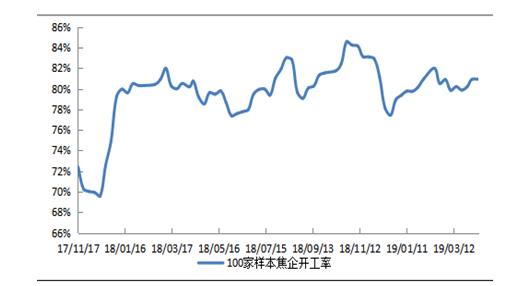

供给:本周中联钢调研统计独立焦化厂100家样本企业平均产能利用率80.93%,较上周上升0.02个百分点。近期在无新的环保政策条件下,焦企开工基本保持稳中略增,同时由于终端需求难有明显起色,焦炭供应依然相对充足。

图1:样本焦企开工走势图

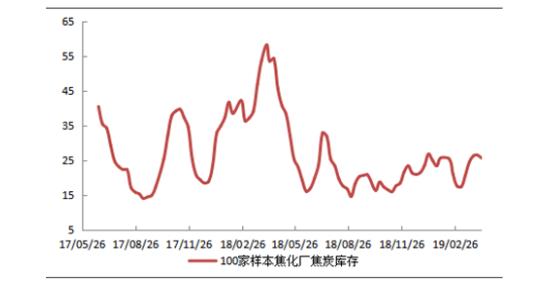

图2:样本焦企焦炭库存变化

需求:本周中联钢调研243家钢厂高炉平均容积开工率86.47%,较上周上升0.02个百分点。目前由于钢企焦炭库存良好,多以按需采购为主,市场观望情绪浓厚;港口贸易商采购积极性虽略有提高,但由于港口焦炭库存高位,贸易商订单量有限,整体焦炭需求并未出现明显增加。

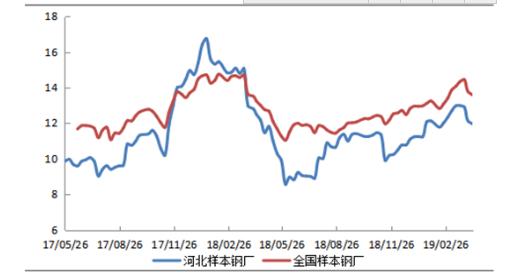

图3:样本钢厂焦炭库存变化

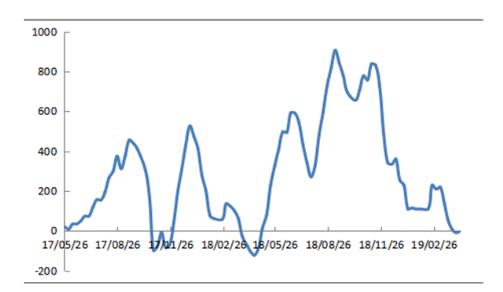

利润:本周钢材价格上升,钢企压价焦炭心理减弱,焦炭价格基本维稳,现山西地区焦企平均亏损3.5元/吨。

图4:主产地焦企利润走势图

库存:本周中联钢统计100家样本焦企焦炭库存25.7万吨,较上周减少0.9万吨,贸易商采购积极性略有提升,焦炭需求向好,焦企焦炭库存小幅下降。全国65家样本钢厂焦炭库存464.76万吨,较上周减少7.73万吨,天数可用13.58天,较上周下降0.21天。钢企焦炭刚性需求增加,但钢企多按需采购,致使焦炭库存继续减少,可用天数小幅下降。日照港和董家口港焦炭库存共计366.0万吨,较上周上升24万吨。贸易商询货增加,港口焦炭库存高位持续上涨。

预测:目前焦企利润仍处低位,多数焦企处于小幅亏损状态,对钢企的继续提降抵触情绪强烈;钢企高炉复产,焦炭库存小幅下降,贸易商询货积极性略有增加,焦炭需求小幅上升,叠加钢材价格上升,钢企压价焦炭心态转弱,焦炭市场情绪略有向好。但焦企开工稳中有增,焦炭供应依然较为充足;下游钢企焦炭库存仍处于中高水平,多以按需采购为主,同时港口焦炭库存高位,贸易商出货压力较大,对焦炭采购量有限,焦炭需求无明显提升;炼焦煤价格承压下调,焦企成本支撑减弱,焦炭价格上涨困难,预计短期焦炭价格大概率持稳运行。

|