市场价格:本周炼焦煤主流价格继续回调,幅度20-50左右。山西吕梁煤矿销售滞缓,前期高价煤现下调50,S0.6主焦煤报1550;介休S0.5主焦降20报1550,S1.5主焦降50报1150;长治主流煤企订单成交仍不太理想,低硫主焦煤G75再降50,现报1370含税出厂;古交低硫主焦煤报1590稳,量大优惠50。主产区煤企销售压力仍存,短期,若焦炭价格继续下行,炼焦煤需求难有大的改善,煤价或仍将下跌。

炼焦煤供应:本周炼焦煤供应仍较充足,环比有所收窄。山西大部分地区煤矿生产正常,保持中高位开工率生产,供应充足。吕梁地区洗煤厂受环保检查影响停产较多,当地洗精煤供应减少,另柳林受热点事件影响当地部分煤矿产量大幅缩减;内蒙古地区水患,煤矿复工延期;陕西地区主流煤企为稳价调整生产节奏,供应略减。

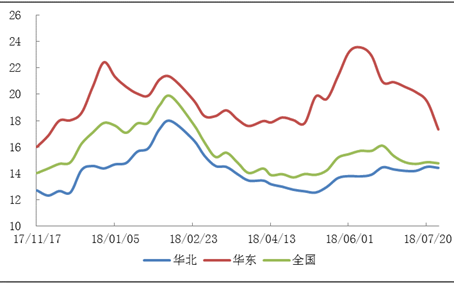

焦企需求:本周下游炼焦煤需求增加不明显。中联钢调研100家独立焦化企业平均开工率81.03%,环比上周增加1.65个百分点。本周全国样本焦企开工率小幅增加:徐州部分焦企出焦,拉升华东地区开工率;山西临汾个别焦企严格执行限产,开工环比下降明显,另有内蒙古部分焦企前期开工低位现逐步提升,华北焦企整体开工略降。本周调研样本焦企炼焦煤总库存771.30万吨,环比上周增2.20万吨;平均库存可用天数14.82天,环比上周略减0.03天。徐州焦企复产,炼焦煤采购增多;黑龙江焦企原料采购积极,整体炼焦煤库存略增,但可用天数稍减。

图:重点地区焦企炼焦煤库存可用天数

总结:总的来看,现阶段焦企限产执行程度较浅,供应充足;钢厂限产执行相对到位,尤其是河北唐山、邯郸地区钢厂,焦炭需求减少明显;中间贸易商受焦企环保限产预期影响心态转好,操作增多,减轻中间缓解供应过剩压力,提振焦企信心,也给不断下跌的煤炭价格一定支撑。上游煤企反应,下游焦企前期高位炼焦煤库存有所消耗,再加上徐州焦企炼焦煤需求增加,优质主焦煤结构性优势,若焦炭接下来坚挺,煤价有望在三方支撑下止跌反弹。

|