|

|

|

|

2018年5月14日-5月18日焦炭市场价格周评 |

|

|

|

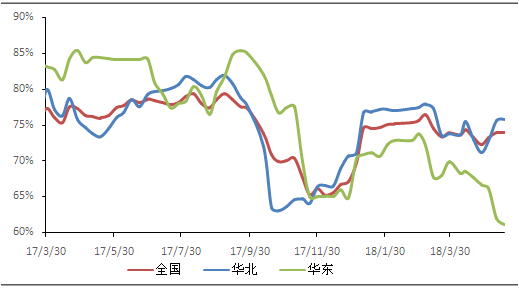

本周国内焦炭市场强势上涨。河北,山东和山西等地区焦企第四轮焦炭价格上涨基本落地,累涨250元/吨。山东地区钢企焦炭库存下降明显,考虑到后期上合峰会召开环保影响或将加重,集中补库需求增加,叠加徐州地区环保停产持续,南方部分钢企被迫转向山西和山东地区采购,焦炭供应出现暂时偏紧,焦炭价格连续上调150元/吨。山西,内蒙地区焦企报价混乱,多数厂家无库存,市场心态较好,惜售心理不断加强,报价偏高。下游钢企采购积极性较高,焦炭价格上涨阻力不大。期货方面:18日焦炭主力1809收盘2088.0元/吨,环比11日上涨21.5元/吨(+1.04%)。持仓33.4万手,环比增加0.3万手,期货高位小幅回归,逐渐趋于理性。 供应:本周国内焦化厂产能利用率与上周基本平稳。河北、石家庄和邢台地区焦企维持常态化限产,山东地区焦企受环保检查影响略有限产,山西和唐山地区焦企开工逐步回升。中联钢调研统计独立焦化厂新样本企业产能利用率73.91%,环比上周上升0.06个百分点。统计87家样本企业焦炭库存32.1万吨,较上周减少6.3万吨。下游钢企集中补库,需求增加,焦企库存下降较为明显。 图:焦化厂开工走势图

需求:本周中联钢调研243家钢厂高炉容积开工率环比上周上升明显。高炉个数开工率为78.75%,环比上周上升1.53个百分点;高炉容积开工率为85.94%,较上周上升1.14个百分点。全国样本钢厂焦炭库存可用11.68天,较上周下降0.42天;河北样本钢厂焦炭库存可用10.30天,较上周下降0.72天;唐山样本钢厂焦炭库存可用11.60天,较上周下降1.00天。钢企高炉消耗增加,钢企焦炭库存下降明显。 利润:本周焦炭价格大幅上涨,焦企盈利水平继续提升,山西地区焦企平均盈利达230元/吨。 展望:本周港口焦炭库存继续上涨,日照港和董家口港焦炭库存共计300万吨,较上周上涨10万吨,随着焦炭价格的上涨,港口资源流入市场,焦炭供应增加。钢企开工基本达到高位,后期上升幅度不大,刚性需求增加有限。焦炭价格上涨存在较大风险。目前,钢企库存下降明显,集中补库需求较大,短期内焦炭价格基本保持偏强行情。

|

|

|

|

| 更多精彩内容关注中国BB贝博艾弗森官方网站资源网微信公众号 | |

| 关键字:焦炭 | |

| 【字体:大 中 小】 TOP 【打印本页】 【关闭窗口】 |